GARCH, ARCH загваруудыг ханшийн хэлбэлзэл тооцоололд ашиглах нь

2025-06-25

Форекс арилжаачдын хувьд ханшийн хэлбэлзэл (volatility) бол зах зээлийн цохилт, хөдөлгөөний эрчмийг илэрхийлэгч үндсэн үзүүлэлт юм. Гэвч олон трейдер зөвхөн харагдаж буй candle-ийн хэмжээ эсвэл ATR индикатороор хэлбэлзлийг хэмжиж, цаад бүтцийг гүнзгий судалдаггүй.

Үнэн хэрэгтээ хэлбэлзэл бол:

- Зах зээлийн uncertainty буюу тодорхойгүй байдлын илэрхийлэл

- Эрсдэл, боломж хоёулын үндэс суурь

- Арилжааны байрлалын хэмжээ (position sizing), SL/TP тохиргоонд шууд нөлөөлөгч хүчин зүйл

Тиймээс ханшийн хэлбэлзлийг зөв тооцоолох нь эргэн өгөхгүй алдаа гаргахгүйгээр арилжаа хийх чадамжийг бий болгодог.

Тэгвэл GARCH болон ARCH загварууд нь энэ хэлбэлзлийг статистик үндэслэлтэйгээр тооцоолдог загваруудын суурь юм.

1. Хэлбэлзлийн түүхэн болон өдрийн шинж чанар

Ханшийн хэлбэлзэл дараах хоёр онцлогтой байдаг:

- Clustering: Өндөр хэлбэлзэлтэй өдрүүд дараалан гардаг

- Mean-reversion: Хэт өндөр хэлбэлзэл дараа нь буурдаг хандлагатай

Жишээлбэл, NFP эсвэл FOMC-ийн дараа зах зээл өндөр эрчтэй хөдөлж, дараагийн өдөр нам жим болдог. Энэ “clustering” шинж чанарыг тооцоолох боломж нь GARCH загварын гол онцлог юм.

2. ARCH ба GARCH загварын үндэс

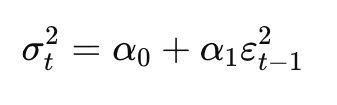

ARCH (Autoregressive Conditional Heteroskedasticity)

Энэхүү загварыг 1982 онд Robert Engle гаргаж ирсэн бөгөөд дараах логик дээр тулгуурладаг:

Ирээдүйн хэлбэлзэл нь өмнөх хугацааны өгөөжийн хэлбэлзлээс хамаарна.

Өөрөөр хэлбэл:

Тайлбар:

- σt2: одоогийн хэлбэлзлийн квадрат

- ε2t−1: өмнөх өдрийн үлдэгдэл (return deviation)-ийн квадрат

- α0,α1: загварын параметрүүд

ARCH нь зөвхөн нэг хугацааны үлдэгдлийг ашигладаг тул огт гүн биш.

GARCH (Generalized ARCH)

1990 онд Tim Bollerslev энэхүү загварыг ARCH дээр үндэслэн өргөтгөсөн. GARCH нь өмнөх хэлбэлзлийн утгыг мөн ашигладаг:

Энд:

- β1σ2t−1: өмнөх хэлбэлзлийн нөлөө

- Загвар илүү “урт хугацааны нөлөө”-г тусгаж өгдөг

GARCH загвар нь:

- Volatility clustering-ийг тооцдог

- Dynamic forecasting хийх боломжтой

- Ханшийн хэлбэлзлийг “зохион байгуулалттай бүтэц” гэж үздэг

3. Форекс зах зээл дээр GARCH загвар юунд хэрэгтэй вэ?

GARCH болон ARCH загваруудыг дараах зорилгоор ашиглаж болно:

A. Хэлбэлзлийн прогноз хийх

Ирэх хоног, долоо хоногт зах зээл хэр их савлах вэ гэдгийг таамаглана. Энэ нь:

- Арилжаанд хэр том позиц авах вэ?

- SL-г хэдэн pip-д байрлуулах вэ?

- Risk management хэр байх вэ?

гэсэн шийдвэрт тусална.

B. Economic event-ийн нөлөөлөлд анализ хийх

CPI, FOMC, NFP зэрэг макро үзүүлэлтүүдийн дараах хэлбэлзлийн хурдыг загвараар тооцоолсноор:

- News fading strategy

- Volatility-based breakout strategy

- Options pricing/hedging (үүнтэй холбоотой стратегиудад)

гэх мэт арилжааны шийдвэр гаргах үндэслэл болдог.

C. Algorithmic системд интеграц хийх

Хэрэв таны систем цаг тутамд позицийн хэмжээ өөрчлөх шаардлагатай бол, GARCH-аар прогноз хийж, real-time volatility adaptation хийж болно.

4. Python дээр GARCH загвар хэрхэн ашиглах вэ? (жишээ)

Python-ийн arch номын сан ашиглан GARCH(1,1) загварын код дараах байдалтай байна:

from arch import arch_model

import pandas as pd

# Валютын ханшийн өгөгдөл

returns = pd.read_csv('eurusd_returns.csv') # % өгөөжийг оруулсан гэж үзье

returns = returns['return']

# GARCH(1,1) загвар тохируулж

model = arch_model(returns, vol='Garch', p=1, q=1)

model_fit = model.fit(disp='off')

# Хэлбэлзлийг таамаглах

forecast = model_fit.forecast(horizon=5)

print(forecast.variance[-1:])

Энэ нь ирэх 5 өдрийн хэлбэлзлийн таамаглалыг өгнө. Энэ прогнозыг ашиглан position size, stop loss-оо тохируулах боломжтой.

5. GARCH загварын хязгаарлалт ба сорилтууд

- Линейр байдал: Зөвхөн өмнөх хэлбэлзэлд тулгуурладаг тул structural shift (COVID, Ukraine war гэх мэт)-ийг тооцдоггүй

- Хэт их параметр: GARCH(p, q) загварын тохиргоо буруу байвал overfitting болно

- Нормаль тархалт хэтрүүлэлт: Гэнэтийн spike-уудыг зөв ойлгож чадахгүй байж болзошгүй

Тиймээс практикт GJR-GARCH, EGARCH, TARCH гэх мэт дэвшилтэт хувилбаруудыг ашигладаг.

6. Форекс проп трейдинг ба GARCH

Проп трейдинг орчинд дараах нөхцөл байдалд GARCH үр дүнтэй:

- Daily loss limit-т багтааж trade хийхэд volatility forecast ашиглах

- Low volatility үед volume нэмэх, high volatility үед багасгах

- Portfolio level volatility parity хийх — жишээ нь EUR/USD болон GBP/JPY-н хэлбэлзлийг тэнцвэржүүлэх

Дүгнэлт: Хэлбэлзлийг зөв ойлгосон хүн л зах зээлийг захирна

GARCH болон ARCH загварууд нь ханшийн хэлбэлзлийг статистик үндэстэй, боловсронгуй аргаар тооцоолох боломж олгодог. Энгийн индикатороос давсан ойлголт авахыг хүсвэл эдгээр загвар таны арилжааны ур чадварыг дараагийн түвшинд хүргэнэ.

Өнөөдрөөс эхлэн:

- Price-ийн өгөгдөл дээр зөвхөн candle харахаас гадна return series-г ажигла

- Хэлбэлзлийн тоон загвар ашиглан илүү мэдрэмжтэй, мэдээлэлтэй шийдвэр гаргаж эхэл

- Арилжааны системээ GARCH-тай хослуулж динамик risk sizing хийхийг туршаарай

Ижил төстэй блог

2026-06-16

Candlestick Pattern-уудыг бодитоор ашиглах нь

candlestick pattern бол форекс арилжааны маш хүчтэй хэрэгсэл мөн. Гэхдээ зөвхөн ....

2026-05-28

Дансаа шатаахаас хамгаалах 5 арга

Дансаа хамгаална гэдэг ашиг олохоос дутахгүй чухал чадвар юм. Учир нь зах зээл ....

2026-05-21

Smart money concept гэж юу вэ?

Smart money concept гэдэг нь institutional оролцогчдын логик хөдөлгөөнийг ойлгож тэдний мөрөөр....

2026-05-19

Мэргэжлийн арилжаачин хэрхэн арилжаанд оролцдог вэ

Мэргэжлийн арилжаачид зах зээлийг батлах гэж оролддоггүй. Тэд зөв байхыг бус ашигтай байхыг....

2026-05-18

Та яагаад байнга stop loss-д өртдөг вэ?

Stop loss-ийг зөв ашиглаж сурсан хүн л урт хугацаанд мэргэжлийн трейдер болж чаддаг.....